基于Tempo的零售銀行客戶大數(shù)據(jù)智能中心建設(shè)

2018-12-26 10:42:22

次

對比國內(nèi)外金融行業(yè)數(shù)據(jù)應(yīng)用發(fā)展歷程,結(jié)合近幾年國內(nèi)傳統(tǒng)金融,包括銀行、證券、保險等,和以“支付寶”、“財付通”、“第三方征信”、“P2P”等為代表的的互聯(lián)網(wǎng)金融競相爭艷,在2017年傳統(tǒng)金融和互聯(lián)網(wǎng)技術(shù)加速融合,以四大行為代表的傳統(tǒng)金融,競相同百度、騰訊、阿里、京東展開全面合作,以“互聯(lián)網(wǎng)金融”為代表的金融科技開始走向新的階段。

在技術(shù)平臺建設(shè)方面,金融機(jī)構(gòu),銀行業(yè)以五大行、代表性股商行、創(chuàng)新型小行為代表,券商則以業(yè)務(wù)規(guī)模前十大券商、以及國金證券、東方財富等創(chuàng)新型券商為代表等,一直保持持續(xù)的探索,在2015年之前大多完成了整體的基礎(chǔ)設(shè)施建設(shè),近兩年都將重心轉(zhuǎn)向業(yè)務(wù)價值探索和實(shí)踐。

以高價值金融交易數(shù)據(jù)為核心,逐步按需進(jìn)行跨行業(yè)、跨領(lǐng)域綜合數(shù)據(jù)應(yīng)用,金融大數(shù)據(jù)典型應(yīng)用場景包括:歷史明細(xì)查詢、客戶畫像、客戶策略、精準(zhǔn)營銷、運(yùn)營管理、客戶征信、風(fēng)險管理、實(shí)時事件營銷等。金融大數(shù)據(jù)解決方案將以大數(shù)據(jù)平臺為基礎(chǔ),聚焦金融業(yè)務(wù)場景,圍繞客戶認(rèn)知、價值提升、全生命周期的持續(xù)運(yùn)營,進(jìn)行實(shí)際業(yè)務(wù)價值呈現(xiàn),切實(shí)提升業(yè)務(wù)執(zhí)行人員、業(yè)務(wù)管理人員、經(jīng)營管理人員的實(shí)際工作效能,輔助其完成業(yè)務(wù)決策。

通過金融大數(shù)據(jù)應(yīng)用類項(xiàng)目建設(shè),將聚焦以下方面持續(xù)發(fā)展:

1、實(shí)現(xiàn)金融和類金融數(shù)據(jù)資源集成與共享

金融機(jī)構(gòu)內(nèi)部跨系統(tǒng)的業(yè)務(wù)數(shù)據(jù)整合;圍繞數(shù)據(jù)運(yùn)營的客戶行為和業(yè)務(wù)過程等業(yè)務(wù)數(shù)據(jù)的更加全面、準(zhǔn)確的采集;面向數(shù)據(jù)化業(yè)務(wù)運(yùn)營,提升內(nèi)部數(shù)據(jù)采集、數(shù)據(jù)存儲、數(shù)據(jù)整合的閉環(huán)。

進(jìn)一步,持續(xù)探索金融同業(yè)間數(shù)據(jù)共享、以及類金融的電商平臺、工商、稅務(wù)、醫(yī)保、社保、水電燃?xì)狻㈦娦胚\(yùn)營商等外部數(shù)據(jù)在內(nèi)的多維信息收集、整合。

針對匯集的數(shù)據(jù)、圍繞業(yè)務(wù)目標(biāo)、應(yīng)用場景,通過數(shù)據(jù)標(biāo)簽化處理,在法律合規(guī)、保護(hù)隱私以及正式授權(quán)情況下,實(shí)現(xiàn)金融大數(shù)據(jù)共享,打破信息孤島,為金融生產(chǎn)提供數(shù)據(jù)資料。

2、促進(jìn)金融生產(chǎn)、管理模式轉(zhuǎn)型,提升運(yùn)營水平

通過金融大數(shù)據(jù)應(yīng)用,洞察行業(yè)趨勢、業(yè)務(wù)動態(tài)、客戶行為偏好、風(fēng)險信息、產(chǎn)品客群、客戶體驗(yàn),為金融行業(yè)在客戶征信、風(fēng)險管控、運(yùn)營管理、績效管理等方面提供精準(zhǔn)信息基礎(chǔ),運(yùn)用大數(shù)據(jù)思維和互聯(lián)網(wǎng)技術(shù),促進(jìn)金融行業(yè)生產(chǎn)模式、管理模式的轉(zhuǎn)型和創(chuàng)新發(fā)展。

3、優(yōu)化金融服務(wù)和產(chǎn)品創(chuàng)新、提升服務(wù)層次

借助金融大數(shù)據(jù)應(yīng)用建設(shè),基于海量客戶屬性、交易行為等數(shù)據(jù),分析客戶群體的興趣、偏好、情緒、信用、風(fēng)險等對用戶行為模式進(jìn)行分析,面向用戶金融服務(wù)需求進(jìn)行相應(yīng)的金融產(chǎn)品創(chuàng)新,圍繞客戶需求發(fā)現(xiàn),從服務(wù)客戶單人、單次投資/交易,向客戶綜合理財規(guī)劃方案、客戶家庭財務(wù)規(guī)劃及客戶社群特色金融服務(wù)需求提升,通過更高水平的智能投顧,提供差異化服務(wù)價值,提升客戶粘性。

案例N:某城市商業(yè)銀行零售營銷大數(shù)據(jù)項(xiàng)目

應(yīng)用領(lǐng)域:金融領(lǐng)域

一、業(yè)務(wù)背景

與經(jīng)濟(jì)新常態(tài)相適應(yīng),近年來,城商行的發(fā)展趨勢集中呈現(xiàn)出增速回落、不良反彈、盈利承壓、發(fā)展分化等新的特點(diǎn)。綜合來看,城商行起點(diǎn)低、規(guī)模小、實(shí)力相對較弱,應(yīng)對新常態(tài)的挑戰(zhàn)更大,面臨的制約因素也更多。從而,商業(yè)銀行需要進(jìn)一步明晰戰(zhàn)略定位,加快轉(zhuǎn)變發(fā)展模式,加大創(chuàng)新力度,徹底擺脫過去那種同質(zhì)化發(fā)展、無差異競爭、盲目追求大而全或小而全的發(fā)展道路。

1、傳統(tǒng)粗放型的客戶營銷策略無法滿足個性化的用戶需求。無論是為了搶占潛在市場的批量發(fā)卡,還是周末社區(qū)拓展、節(jié)假日網(wǎng)點(diǎn)優(yōu)惠活動、廳堂柜臺等地推式營銷,都需要同市場發(fā)展相匹配,進(jìn)行產(chǎn)品定制化創(chuàng)新、或者進(jìn)行營銷活動的精細(xì)化策劃和精準(zhǔn)化投放,實(shí)現(xiàn)將有限的資源投向潛在價值更高的目標(biāo)客群。

2、傳統(tǒng)的數(shù)據(jù)應(yīng)用無法滿足客戶個性化、差異化、特色化的金融行為需求發(fā)現(xiàn)。以業(yè)務(wù)報表、監(jiān)管報送為目的的數(shù)據(jù)應(yīng)用,主要在業(yè)務(wù)總結(jié)、事后匯報、過程狀態(tài)跟蹤等方面提供數(shù)據(jù)支撐。如何將業(yè)務(wù)發(fā)展戰(zhàn)略同客群基礎(chǔ)、產(chǎn)品體系、營銷資源等有效匹配和協(xié)同起來,銀行亟待充分整合客戶數(shù)據(jù),以用戶為中心,對用戶金融行為及金融狀態(tài)等數(shù)據(jù)進(jìn)行更全面的數(shù)據(jù)分析。

3、銀行本身有著豐富的客戶金融/近金融場景方面的數(shù)據(jù),其價值密度是互聯(lián)網(wǎng)公司無法比肩的。以核心系統(tǒng)為基礎(chǔ),通過網(wǎng)銀、手機(jī)銀行、電話銀行、微信銀行等電子渠道、或者ATM等智能多媒體終端機(jī)具、廳堂柜臺等線下渠道發(fā)起的各類業(yè)務(wù),在各業(yè)務(wù)系統(tǒng)流轉(zhuǎn)過程中,沉淀了海量的業(yè)務(wù)流程數(shù)據(jù),給數(shù)據(jù)輔助決策和業(yè)務(wù)價值釋放提供了良好的基礎(chǔ)。

4、銀行零售業(yè)務(wù)轉(zhuǎn)型,核心是從“以產(chǎn)品為中心”的銷售和績效導(dǎo)向,向“以客戶為中心”的需求和價值服務(wù)轉(zhuǎn)型,通過從客戶認(rèn)知、客戶價值提升、客戶營銷價值評估等角度,實(shí)現(xiàn)以客戶需求為基礎(chǔ)的銀行業(yè)務(wù)價值化、個性化、區(qū)域化等差異化發(fā)展模式探索。這些都需要借助海量的業(yè)務(wù)歷史數(shù)據(jù)資產(chǎn)、大數(shù)據(jù)平臺、大數(shù)據(jù)分析&挖掘等能力建設(shè),構(gòu)建零售營銷大數(shù)據(jù)輔助決策體系。

二、解決方案

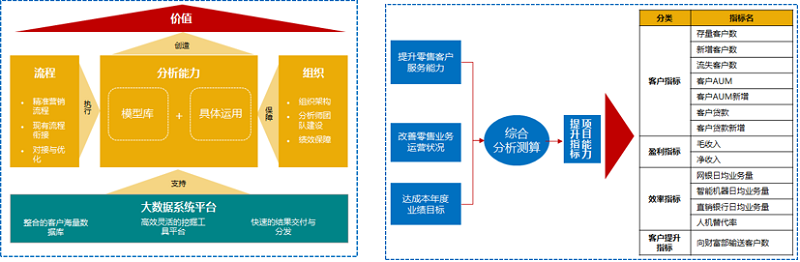

以服務(wù)城商行零售業(yè)務(wù)精細(xì)化運(yùn)營水平的持續(xù)提升為宗旨,提倡數(shù)據(jù)化業(yè)務(wù)運(yùn)營模式,堅(jiān)持“以客戶為中心”,立足銀行零售業(yè)務(wù)的現(xiàn)狀,圍繞業(yè)務(wù)經(jīng)營目標(biāo)、產(chǎn)品體系、客戶群體構(gòu)成、渠道建設(shè)、營銷活動等內(nèi)容,聚焦全行零售業(yè)務(wù)發(fā)展的整體戰(zhàn)略導(dǎo)向,提供數(shù)據(jù)化、智能化、個性化的客戶行為認(rèn)知、客戶策略和營銷策略建議。

1、圍繞數(shù)據(jù)應(yīng)用,打造客戶智能服務(wù)中心,全面釋放業(yè)務(wù)價值。從面向分析師的基礎(chǔ)技術(shù)平臺、分析工具,進(jìn)行業(yè)務(wù)診斷、數(shù)說專題、成果管理;到面向業(yè)務(wù)應(yīng)用的客戶畫像、精準(zhǔn)營銷、創(chuàng)新產(chǎn)品設(shè)計、智慧運(yùn)營(產(chǎn)品運(yùn)營、渠道運(yùn)營等)、風(fēng)險管理;以及面向綜合數(shù)據(jù)服務(wù)的數(shù)據(jù)API接口,從數(shù)據(jù)接入、數(shù)據(jù)存儲、數(shù)據(jù)整合、數(shù)據(jù)分析到業(yè)務(wù)應(yīng)用,打造銀行數(shù)據(jù)化業(yè)務(wù)運(yùn)營流程體系。

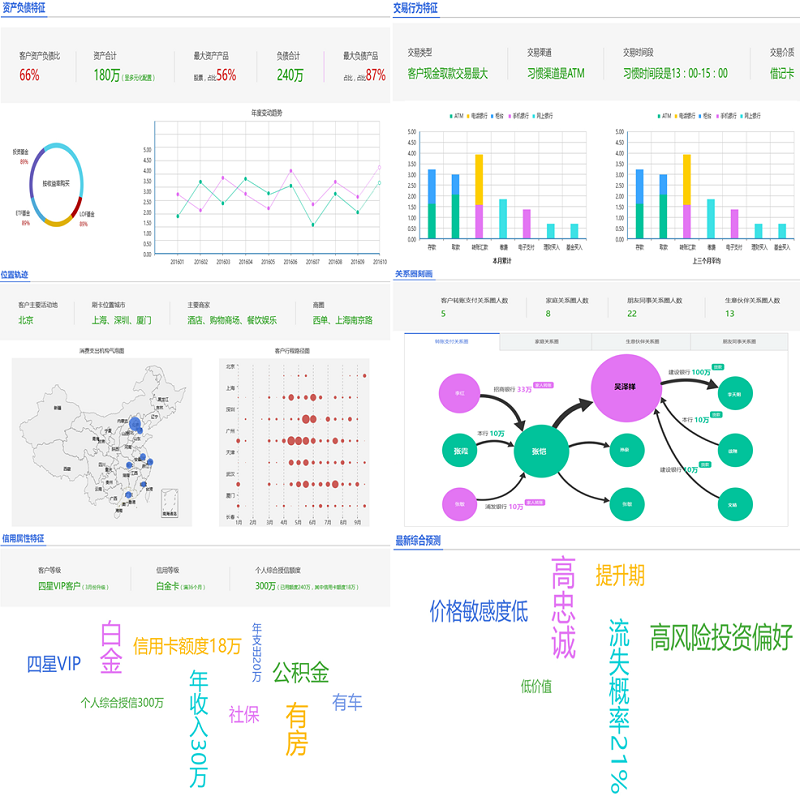

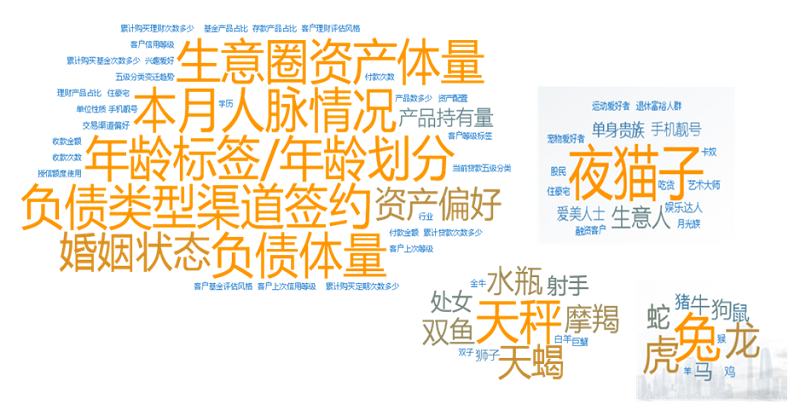

2、以業(yè)務(wù)應(yīng)用為導(dǎo)向,面向客戶營銷,設(shè)計框架完整、指標(biāo)靈活可擴(kuò)展的金融客戶行為畫像指標(biāo)體系。圍繞客戶屬性特征、產(chǎn)品持有動作、資產(chǎn)構(gòu)成變遷、收支全景視圖、交易行為動作、交易行為分類、交易行為變遷、交易對手刻畫等關(guān)鍵畫像指標(biāo),進(jìn)行用戶畫像標(biāo)簽體系衍生計算。

3、面向客戶分析應(yīng)用的數(shù)據(jù)分析集市建設(shè)。集合了核心系統(tǒng)、信貸系統(tǒng)、理財系統(tǒng)、中間業(yè)務(wù)系統(tǒng)、支付系統(tǒng)、電子渠道系統(tǒng)、CRM等關(guān)鍵業(yè)務(wù)系統(tǒng),構(gòu)建當(dāng)事人、賬戶、簽約、事件、產(chǎn)品、代碼等基礎(chǔ)主題域,進(jìn)行輕量級數(shù)據(jù)分析集市構(gòu)建。

三、業(yè)務(wù)價值

1、伴隨著項(xiàng)目建設(shè),各類營銷活動、業(yè)務(wù)流程支持、數(shù)據(jù)交互等需求持續(xù)出現(xiàn),匹配該行的年度業(yè)務(wù)戰(zhàn)略目標(biāo),項(xiàng)目建設(shè)成果為支行網(wǎng)點(diǎn)營銷執(zhí)行人員提供聚焦、直觀、可落地的客戶認(rèn)知、客戶線索、營銷策略,有效提升業(yè)務(wù)執(zhí)行效率,提升客戶經(jīng)理的有效投入產(chǎn)出,提升中產(chǎn)、長尾客群的服務(wù)能力,直接服務(wù)業(yè)務(wù)KPI目標(biāo)實(shí)現(xiàn)。

2、伴隨銀行業(yè)務(wù)的“線上化”發(fā)展趨勢,產(chǎn)品運(yùn)營、渠道運(yùn)營、人力績效等“精細(xì)化”管理需求涌現(xiàn),按照數(shù)據(jù)化業(yè)務(wù)運(yùn)營思路,通過項(xiàng)目建設(shè)給銀行提供了一條迭代式“可持續(xù)化”的零售營銷數(shù)據(jù)運(yùn)營流程,提升管理效能。

3、大數(shù)據(jù)從應(yīng)用價值來講,其本質(zhì)是“數(shù)據(jù)化思維”,通過該項(xiàng)目建設(shè),將分析能力導(dǎo)入至客戶經(jīng)理、業(yè)務(wù)管理人員,提供“自主、自助、便捷、靈活、即時”的數(shù)據(jù)化業(yè)務(wù)支撐目標(biāo)實(shí)現(xiàn),讓業(yè)務(wù)人員接受并主動利用數(shù)據(jù),為數(shù)據(jù)中心聚焦在標(biāo)準(zhǔn)化服務(wù)保障,有效實(shí)現(xiàn)業(yè)務(wù)和科技在數(shù)據(jù)應(yīng)用上的上下游協(xié)同。

4、將行業(yè)大數(shù)據(jù)技術(shù)應(yīng)用進(jìn)一步向?qū)嵱没七M(jìn),架起數(shù)據(jù)資源和業(yè)務(wù)價值的“最后一公里”橋梁。讓大數(shù)據(jù)平臺等基礎(chǔ)設(shè)施建設(shè)成果體現(xiàn)價值,讓業(yè)務(wù)部門在業(yè)務(wù)活動中真切體驗(yàn)到金融科技的價值貢獻(xiàn)。

標(biāo)準(zhǔn)梳理和應(yīng)用")

實(shí)踐")

據(jù)報表可視化平臺定制")

Tempo大數(shù)據(jù)分析平臺

Tempo大數(shù)據(jù)分析平臺 Tempo商業(yè)智能平臺

Tempo商業(yè)智能平臺 Tempo人工智能平臺

Tempo人工智能平臺 Tempo數(shù)據(jù)工廠平臺

Tempo數(shù)據(jù)工廠平臺 Tempo指標(biāo)平臺

Tempo指標(biāo)平臺 Tempo數(shù)據(jù)治理平臺

Tempo數(shù)據(jù)治理平臺 Tempo主數(shù)據(jù)管理平臺

Tempo主數(shù)據(jù)管理平臺

陜公網(wǎng)安備 61019002000171號

陜公網(wǎng)安備 61019002000171號